En el arrendamiento inmobiliario, la solvencia económica del inquilino es uno de los factores más determinantes para la estabilidad del contrato. En México, una de las herramientas más confiables para evaluar dicha solvencia es el Buró de Crédito, ya que ofrece un panorama objetivo del comportamiento financiero del prospecto. Revisarlo antes de firmar un contrato no es una práctica invasiva, sino una medida preventiva jurídicamente razonable para proteger el patrimonio del arrendador.

El Buró de Crédito permite identificar patrones de cumplimiento o incumplimiento que se reflejan directamente en el riesgo del arrendamiento. No se trata únicamente de saber si la persona tiene deudas, sino de cómo administra sus obligaciones y qué tan consistente es en el cumplimiento de compromisos financieros.

Elementos fundamentales que deben analizarse.

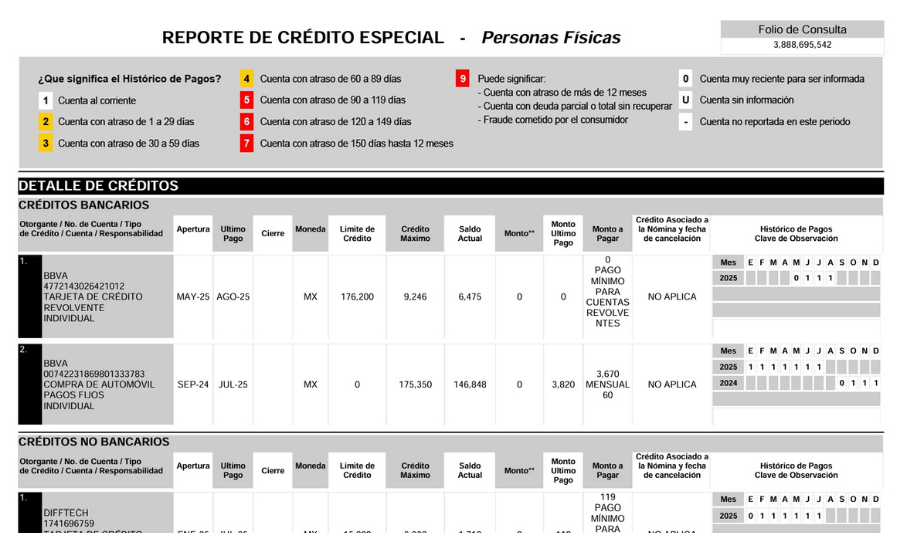

1. Historial de pagos

Es el indicador más importante. Permite saber si el prospecto cumple puntualmente o presenta atrasos recurrentes, omisiones o incumplimientos prolongados.

2. Nivel de endeudamiento actual

Revela qué porcentaje de sus ingresos ya está comprometido. Un alto nivel de endeudamiento reduce significativamente su capacidad real de pagar renta de forma constante.

3. Tipo de créditos contratados

Créditos personales, tarjetas, automotrices o hipotecarios muestran el perfil financiero del solicitante y su experiencia administrando compromisos de largo plazo.

4. Número de cuentas activas y cerradas

Un historial con múltiples cuentas cerradas por incumplimiento representa un foco de riesgo; un historial con cuentas cerradas correctamente fortalece su perfil de confiabilidad.

5. Antigüedad del historial crediticio

Un historial largo y estable refleja disciplina financiera; uno muy reciente o inexistente incrementa la incertidumbre.

6. Registros negativos o juicios mercantiles

Demandas, quitas, cuentas en cobranza o acuerdos judiciales son señales claras de posibles problemas futuros en el arrendamiento.

El Buró de Crédito permite identificar patrones de cumplimiento o incumplimiento que se reflejan directamente en el riesgo del arrendamiento.

Desde una perspectiva legal y patrimonial, el análisis del Buró de Crédito es una herramienta de prevención contractual. Permite al arrendador tomar decisiones informadas, justificar la selección del inquilino y reducir considerablemente el riesgo de incumplimiento, conflictos judiciales y pérdida de rentabilidad.